Es asombroso el número de colombianos que, aunque han estado frente a frente con el Impuesto PredialUnificado infinidad de veces, siguen sintiéndose extranjeros en una tierra desconocida. Existen zonas oscuras de dudas en cada rincón de este deber fiscal. Pero, ¿qué sucedería si pudieras iluminar aquellos castigos olvidados y errores ignorados que son más comunes de lo que piensas?

Errores Frecuentes y Sanciones Relacionadas al Impuesto Predial en Colombia

Es obvio que cometer errores es humano, todos lo hacemos. Pero los descuidos a la hora de pagar el Predial pueden ser latigazos que golpean fuertemente nuestro bolsillo. Universos de problemas pueden surgir simplemente por pasar por alto las fechas límite de pago, o por desestimar la correcta valoración de nuestro inmueble.

Las infracciones en el pago del Impuesto Predial, aunque parezcan minucias, pueden ser frutas amargas en nuestra economía personal. El incumplimiento involuntario de las fechas límites puede desencadenar una serie de sanciones como recargos adicionales que nos llevan a bosques oscuros de desesperación financiera.

La desestimación de la correcta valoración del inmueble puede hace que se nos cuele en la factura un monto león, dispuesto a merendarse nuestras finanzas, preparando el plato principal de una sobrecarga tributaria y consagrándonos a nosostros al banquete de las multas e intereses.

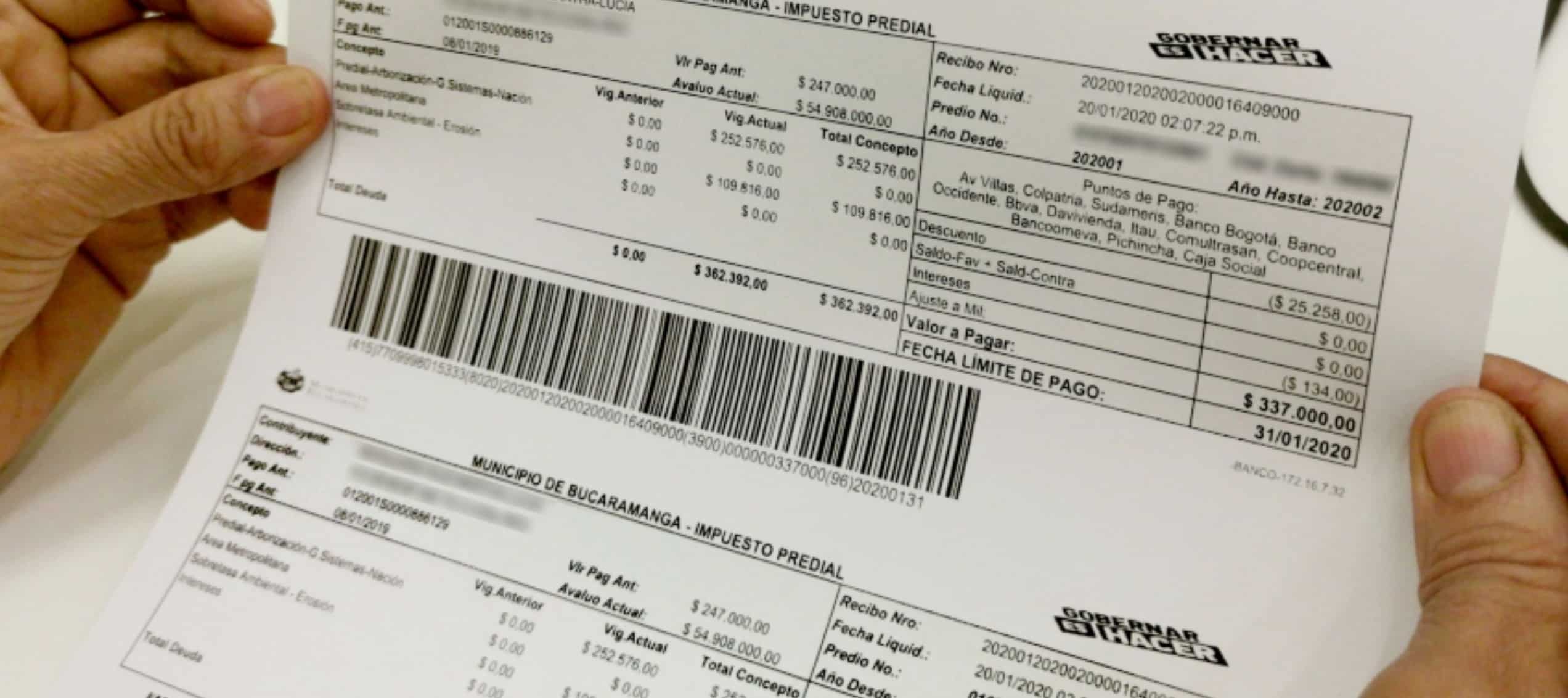

2. ¿Qué es el Impuesto Predial Unificado en Colombia?

El Impuesto Predial Unificado es un gravamen que recae sobre la propiedad inmueble, generado por la misma existencia del predio, cuyo cálculo depende del avalúo catastral del bien inmueble.

3. ¿Quiénes están obligados a pagar el Impuesto Predial Unificado en Colombia?

Todos los colombianos que sean propietarios, poseedores, o quienes disfruten de un bien inmueble, tienen un boleto ganador para esta responsabilidad fiscal.

4. Cálculo del Impuesto Predial Unificado

El cálculo de este impuesto es un laberinto donde se van entrelazando criterios impositivos con cactus de confusión. Pero, para simplificarlo, se consideran dos piezas clave que le dan forma a este puzzle fiscal: el avaúlo catastral y la tarifa del impuesto que cada municipio ha establecido.

4.1. Criterios de Valoración aplicables

El avalúo catastral de un inmueble es determinado por diversos factores, como su valor comercial, la ubicación, y el uso del suelo. Las autoridades tributarias dan un recorrido por tu propiedad y paso a paso van evaluando cada detalle, cada esquina, cada centímetro cuadrado, en búsqueda de la piedra filosofal que revela el verdadero valor de tu predio.

4.2. Tasas del Impuesto Predial por ciudades

Aquí te das cuenta que no todas las ciudades son creadas iguales. Cada municipio tiene su propias tarifas del impuesto y aunque parezca un detalle trivial en la ecuación completa, puede reflejarse en una variación gigante del monto final a pagar.

5. Procedimiento para pagar el Impuesto Predial Unificado en Colombia

Como en un río que bifurca, existen dos caminos para realizar el pago de tu impuesto, y todo depende del sendero que prefieras elegir. El camino del mundo virtual te lleva a través de sitios web de las entidades recaudadoras del impuesto, donde tu deber es buscar la sección de «impuestos» y seguir la corriente de las instrucciones.

Mientras, el camino de la tangibilidad te permite conectar con el mundo físico y realizar tu pago en las estaciones habilitadas para ello a lo largo y ancho de las ciudades. Ambos caminos te llevan al mismo destino, la satisfacción del deber fiscal cumplido.

6. Beneficios y descuentos disponibles para el Impuesto Predial Unificado

Como un rayo de sol después de la tormenta, así pueden lucir los descuentos si pagas tu impuesto a tiempo. Si juegas bien tus cartas, podrías ser el afortunado recipiente de hasta 10% de descuento del valor total del impuesto. ¿Quién dijo que pagar impuestos no tiene sus recompensas?

7. ¿Cómo corregir errores en el cálculo del Impuesto Predial?

Si observas un error en la liquidación de tu Impuesto Predial, no todo está perdido. Como un mago, tienes en tus manos el poder de interponer un recurso de revisión y desvanecer el error.

8. Impacto del Impuesto Predial Unificado en las finanzas públicas de Colombia

Sin duda alguna, el Impuesto Predial Unificado es una de las arterias principales que bombea oxígeno a las finanzas públicas de Colombia. Sin importar su tamaño o ubicación, cada predio está contribuyendo a la vida y crecimiento del corazón económico del país.

9. Reflexiones Finales

Quizás enfiestados en la preocupación y confusión que puede generar el Impuesto Predial, olvidamos que este tributo es el pan que alimenta los sueños de progreso y desarrollo de nuestra amada Colombia. Entenderlo y abordarlo correctamente no solo es nuestra obligación, sino también un acto de amor hacia este rinconcito llamado hogar.